Op 14 februari 2020 heeft ABN Amro een schikking getroffen met stichting Euribar (die zich destijds in 2012 op eigen verzoek heeft laten voegen met onze procedure). Euribar heeft daar op de website van TK Advocaten een nieuwsbericht aan gewijd. StopdeBanken! heeft het schikkingsvoorstel van de bank afgewezen en haar mening over de gang van zaken nader toegelicht in de uitzending van AVROTROS Radar van 17 februari 2020.

Kort gezegd komen de bezwaren van StopdeBanken! op het volgende neer:

- De geboden compensatie van 62,5% voor de te veel betaalde rente is (veel) te mager, de hoogste rechter heeft immers definitief vastgesteld dat de bank onrechtmatig heeft gehandeld en de opslagen dus volledig (met wettelijke rente) moet terugbetalen;

- Het gewraakte ‘opslagbeding’ waar de hele procedure om begonnen is blijft in stand (op 1,0%), sterker nog, de bank houdt zich het recht voor de opslag vanaf 1 januari 2025 verder te verhogen naar 1,2% (en dit zal waarschijnlijk ook gaan gebeuren);

- Gedupeerden uit het ‘cohort 2009’ (zie verder) worden met de schikking gedwongen met terugwerkende kracht in te stemmen met een verhoging van 0,5% per 1 april 2019 en blijven zodoende voor de gehele resterende looptijd van hun lening te veel betalen;

- De bank vergoed slechts de wettelijke rente (nu 2,0%) tot de door haar zelf bepaalde fixatiedatum van 1 april 2019, terwijl u naar alle waarschijnlijkheid pas eind 2020 krijgt terugbetaald als u de schikking accepteert;

- De bank probeert uit alle macht met vertragings- en uitsteltactieken jurisprudentie over EG Richtlijn 93/13 (over oneerlijke bedingen in consumentenovereenkomsten) te voorkomen omdat dit nog (veel) meer schade kan opleveren bij vergelijkbare leenproducten. En die vrees is terecht! Het Hof van Justitie in Luxemburg was onlangs namelijk opnieuw duidelijk over de gevolgen van schending van het transparantiebeginsel in de procedures van respectievelijk Gómez del Moral Guasch tegen Bankia SA (3 maart 2020) en Györgyné Lintner tegen UniCredit Bank Hungary Zrt (11 maart 2020): onbegrijpelijkheid leidt tot nietigheid van een contractueel beding zoals het ‘opslagbeding’.

Is daarmee dan alles gezegd? Helaas… nadere analyse van het voorstel van de bank leert dat er nog een zeer gemene adder onder het gras zit! Lees daarom verder!

Ik wil meer weten en word donateur van StopdeBanken!

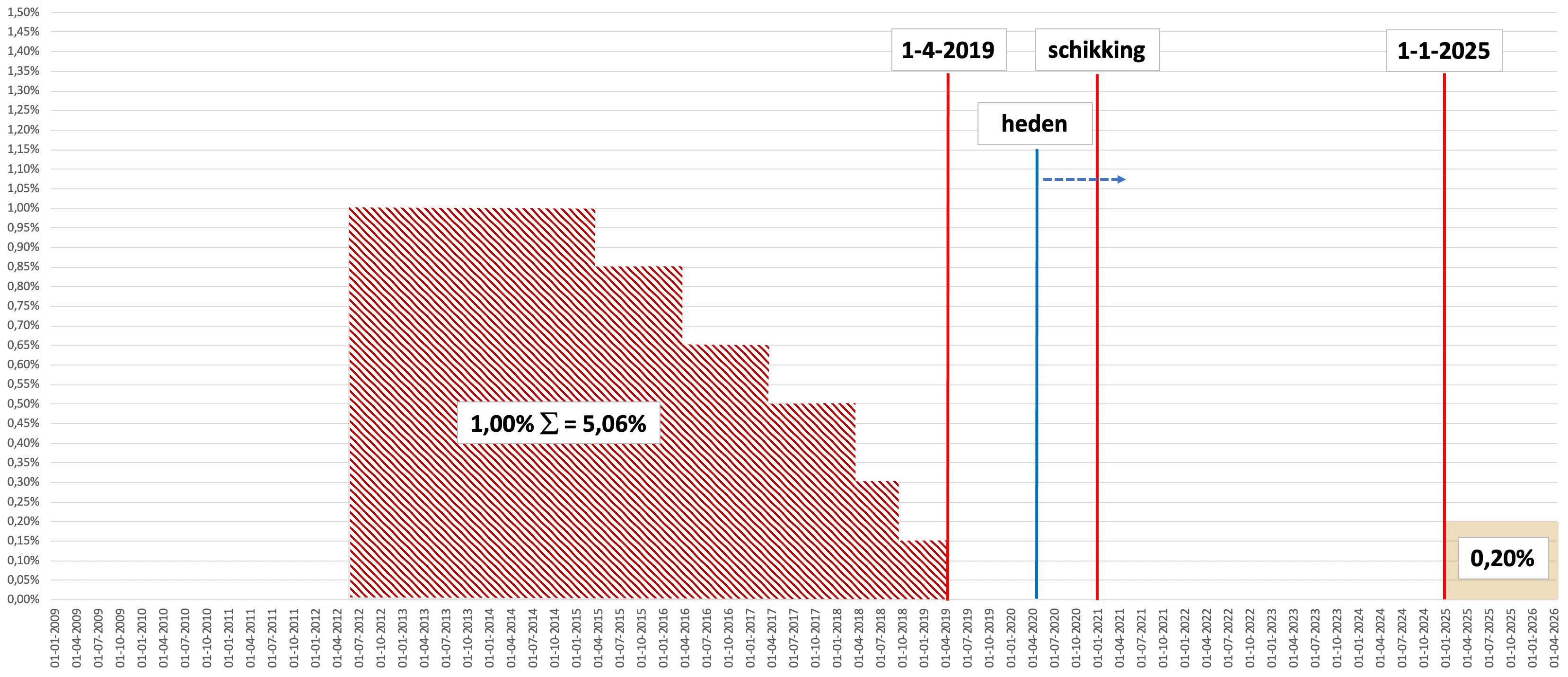

Analyse cohort 2012 (opslag 1,0%)

Leningnemers die voor 1 juni 2012 (de datum van de tweede opslagverhoging) een Euribor-hypotheek afsloten, hebben in totaal 5,06% van het leenbedrag te veel aan rente betaald (=rood gearceerde deel van de grafiek). Over het te veel betaalde is tot 1 april 2019 (=fixatiedatum van de bank) 0,46% van het leenbedrag aan wettelijke rente verschuldigd. Deze situatie betreft ongeveer 55% van alle Euribor-hypotheken (bron: ABN Amro).

Het schikkingsvoorstel betekent voor dit cohort teruggave van:

- 62,5% van 5,06% = 3,16% van het leenbedrag exclusief wettelijke rente, dan wel;

- 62,5% van (5,06% + 0,46%) = 3,45% van het leenbedrag inclusief wettelijke rente;

- Omdat de schikking een afstandsverklaring is, vergoedt de bank na 1 april 2019 geen wettelijke rente meer (nu 2,0%).

Voorbeeld: U heeft een Euribor-hypotheek van € 240.000 afgesloten na 1 februari 2009 (de datum van de eerste opslagverhoging). In dat geval heeft u € 12.144 (=5,06%) te veel betaald en heeft u recht op € 1.104 (=0,46%) aan wettelijke rente, in totaal dus € 13.248. Daarvan wil de bank slechts € 8.280 (=62,5%) aan u terugbetalen en € 4.968 (=37,5%) zelf houden.

Ik wil meer weten en word donateur van StopdeBanken!

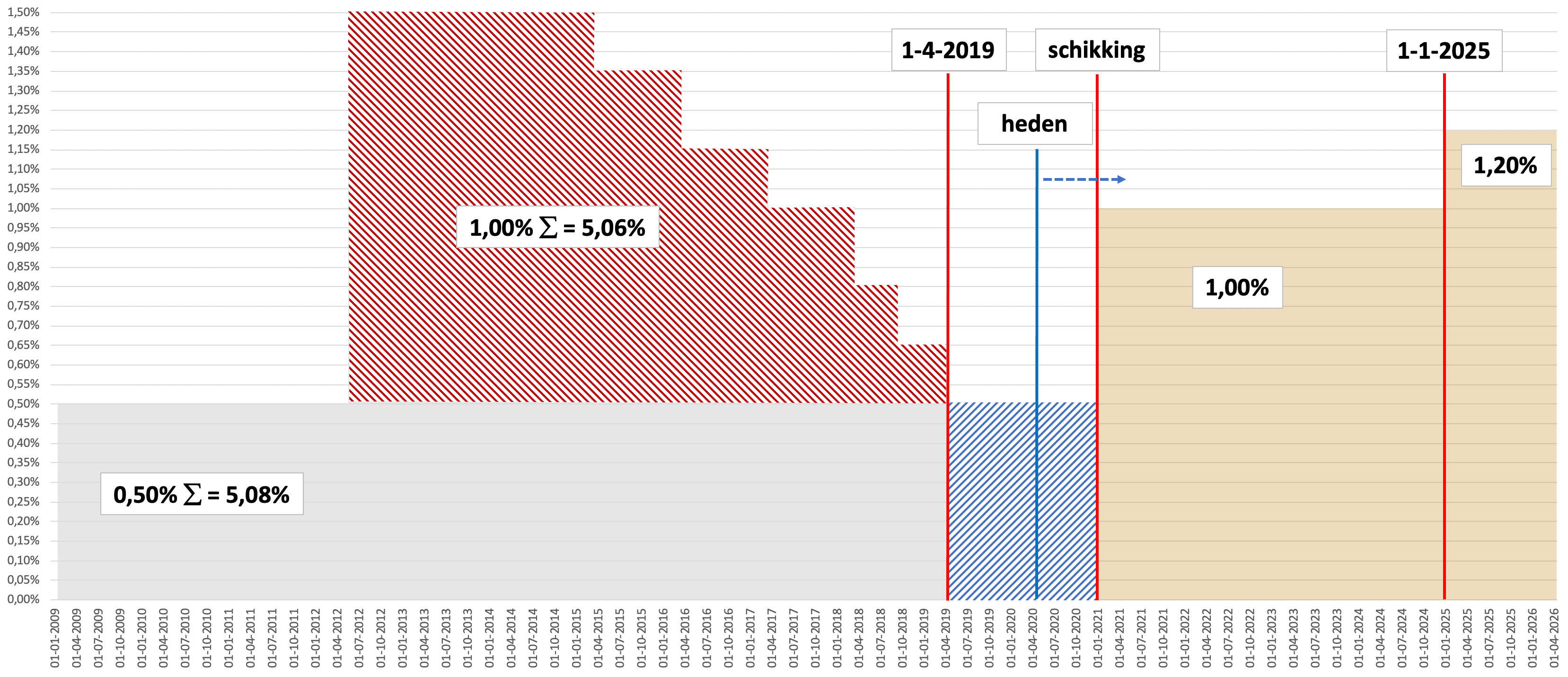

Analyse cohort 2009 (opslagen 0,5% en 1,0%)

Leningnemers die voor 1 februari 2009 (de datum van de eerste opslagverhoging) een Euribor-hypotheek afsloten, hebben bovenop de situatie van cohort 2012 (zie hierboven) nog eens 5,08% van het leenbedrag te veel aan rente betaald (=grijze deel van de grafiek). Over dit te veel betaalde is tot 1 april 2019 (=fixatiedatum van de bank) 0,64% van het leenbedrag aan wettelijke rente verschuldigd. Deze situatie betreft ongeveer 45% van alle Euribor-hypotheken (bron: ABN Amro).

Uit de grafiek blijkt dat deze leningnemer na 12 jaar zijn eigen schikking heeft betaald!

Het schikkingsvoorstel betekent voor dit cohort namelijk teruggave van:

- 62,5% van (5,08% + 5,06%) = 6,34% van het leenbedrag exclusief wettelijke rente, dan wel;

- 62,5% van (5,08% + 5,06% + 0,64% + 0,46%) = 7,03% van het leenbedrag inclusief wettelijke rente;

- Omdat de schikking een afstandsverklaring is, vergoedt de bank na 1 april 2019 geen wettelijke rente meer (nu 2,0%).

Voorbeeld: U heeft een Euribor-hypotheek van € 240.000, nu afgesloten voor 1 februari 2009. In dat geval heeft u € 24.336 (=10,14%) te veel betaald en heeft u recht op € 2.640 (=1,10%) aan wettelijke rente, in totaal dus € 26,976. Daarvan wil de bank slechts € 16,860 (=62,5%) aan u terugbetalen en € 10.116 (=37,5%) zelf houden.

Maar let goed op!

In deze situatie blijft de bank de onrechtmatige opslagverhoging van 2009 toepassen (=blauw gearceerde deel van de grafiek) zodat dit cohort nog steeds elke maand te veel betaalt! En dat betekent dat ook de netto hoogte van de teruggave elke maand met ruim 0,08% afneemt ! Tegen de tijd dat de bank tot uitkering over gaat (naar verwachting niet eerder dan januari 2021) zullen er ruim 21 maanden verstreken zijn en is de hoogte van de uitkering dus afgenomen tot 6,16%.

Dat betekent op het moment van uitkeren geen vergoeding van 62,5%, maar van 6,16/11,24 = 54,8%!

Ik wil meer weten en word donateur van StopdeBanken!

Het grotere plaatje (van de bank)

In 2012 heeft StopdeBanken! een enquête onder haar donateurs gehouden om een idee te krijgen van de omvang van de Euribor-problematiek. Daaruit bleek dat het gemiddelde leenbedrag van een Euribor-hypotheek ruim € 240.000 bedroeg en dat de ABN Amro destijds ongeveer 6.000 leningnemers in portefeuille had. Op dit moment zijn dat er nog ongeveer 4.500 (bron: ABN Amro).

Op basis van deze en bovenstaande cijfers is af te leiden dat:

- De omvang van de portefeuille Euribor-hypotheken van de bank die onder de schikking (kunnen) vallen bijna 1,45 miljard euro bedraagt;

- Cohort 2012 betrekking heeft op bijna 800 miljoen euro aan Euribor-hypotheken en dat de schadelast voor die groep ongeveer 44 miljoen euro bedraagt (=5,52% van het leenbedrag aan te veel betaalde opslag inclusief wettelijke rente tot 1 april 2019);

- De bank daarvan ruim 16 miljoen euro weigert uit te keren (=37,5% op basis van de schikking);

- Cohort 2009 dus betrekking heeft op bijna 650 miljoen euro aan Euribor-hypotheken en dat de schadelast voor die groep ongeveer 73 miljoen euro bedraagt (=11,24% van het leenbedrag aan te veel betaalde opslag inclusief wettelijke rente tot 1 april 2019);

- De bank daarvan ruim 27 miljoen euro in eigen zak wenst te houden (=37,5% op basis van de schikking);’

- De bank door deze schikking voor de resterende gemiddelde looptijd van de huidige portefeuille Euribor-hypotheken ruim 115 miljoen(!) euro aan rente-inkomsten weet te verantwoorden (berekening beschikbaar);

- De bank daar bovenop de mogelijkheid krijgt nog eens bijna 35 miljoen euro extra rente-inkomsten te genereren door de opslag van 0,2% vanaf 1 januari 2025.

Dit zijn redenen waarom StopdeBanken! van mening is dat het ‘opslagbeding’ volledig van tafel moet en de bank aan zijn afspraken gehouden moet worden, pacta sunt servanda !

Meer nieuws over het schikkingsvoorstel kunt u lezen op onze Media-pagina.